阿里巴巴在过去三年间实现股价的大幅增长,但近期由于成本过高、盈利增速放缓以及汇率等问题,公司面临股价下跌的风险,以下是具体分析。

行情来源:华盛证券

风险之一:成本大幅增长,利润率持续下滑

上季度公司营收同比增长高达61%,但是成本支出大幅增长,销售成本占销售额比率从19%上升至54%,总成本占总营收比率从25%上升至90%。成本的增长压缩利润空间,直接导致上季度营业利润率和毛利率双双创新低。

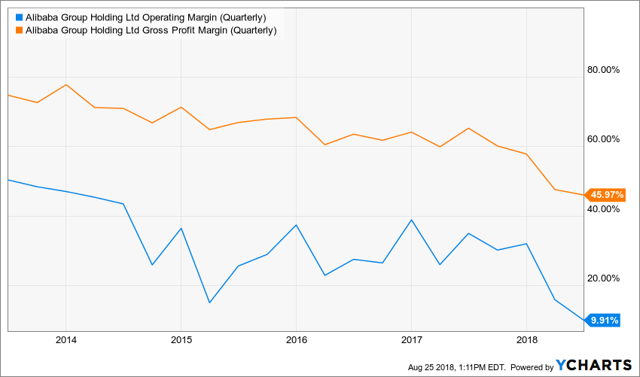

虽然上季度成本暴增的主因是口碑和饿了么的合并,但从长期来看,公司的营业利润率和毛利率呈不断下跌趋势,具体见下图。其中,营业利润率从13年的50%左右下降至10%,同期毛利率从75%下降至46%。

资料来源:Ycharts,华盛证券

风险之二:人民币汇率下跌影响营收和EPS

受贸易战影响,人民币在今年Q2持续走弱,对美元汇率从6.27下跌至6.61,跌幅超过5%。进入Q3后,汇率继续下跌至6.80左右,Q2以来跌幅扩大至8.45%。

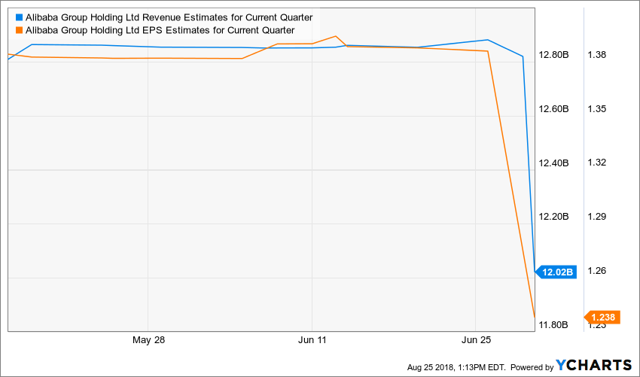

受其影响,市场普遍调低公司上季度的EPS预期,从Q2初期的1.39美元,下调至Q2末期的1.24美元,下调幅度达到12%。而公司上季度财报EPS仅为1.22美元,仍然低于Q2期间的最低预期。

上季度营收预期也随汇率下滑,市场预期从128.8亿美元下调至120.2亿美元,下调幅度7%,虽然公司上季度公布营收122亿美元,超出预期,但仍不及Q2期间的最高预期水平。上季度市场预期营收和EPS走势见下图:

资料来源:Ycharts,华盛证券

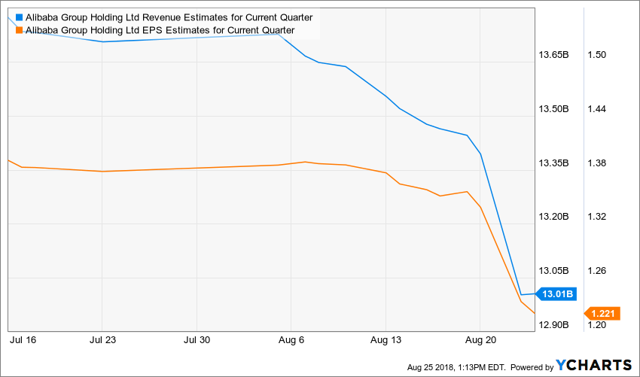

而人民币汇率在Q3继续走弱的趋势,进一步影响到本季度市场预期,目前预期营收已经下调6%,部分分析师甚至预计本季度EPS将同比下滑6%。

资料来源:Ycharts,华盛证券

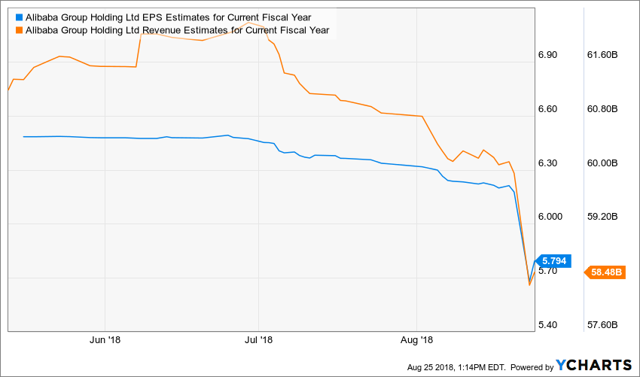

全年预期也收到影响,市场预期19财年营收增长48%,但利润仅增长12%,表明市场认为公司利润空间进一步压缩。下图可见,市场对19财年的营收和EPS预期在近期大幅下调。

资料来源:Ycharts,华盛证券

风险之三:估值高于历史平均

估值方面,17-18年间由于营收和EPS的高速增长,公司估值大幅提高,即使近期出现股价下滑,公司PE仍在30倍左右,高于历史平均水平的25倍。以25倍PE计算,公司股价为144美元,远低于目前的180.64美元。

资料来源:Ycharts,华盛证券

另一方面,从技术分析角度看,公司近期股价有下跌风险。目前公司股价的技术支撑位为165美元,如果跌破支撑位,可能进一步下跌至148美元,具体见下图:

资料来源:SmartStops,华盛证券

结语

公司近年出现成本过高和利润率走低的趋势,同时由于人民币汇率下滑,未来一段时间的营收和EPS将受到不利影响。另一方面,公司估值高于历史平均水平,并且从技术分析来看,股价存在大幅下跌可能。综上所述,公司股价近期存在一定下跌风险,值得投资者予以关注。