10月8日至10月9日,人民币兑美元连续两日大跌,已经跌破6.9,至6.92创2017年1月以来新低,相比长假前最后一个交易日下跌了400点。目前,离岸人民币已经逼近6.92。

资料来源:东方财富

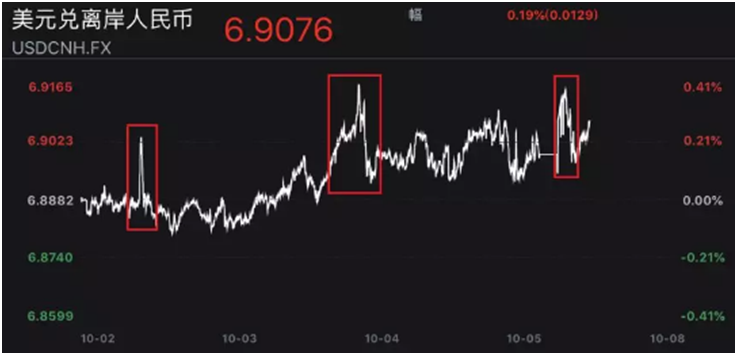

此前国庆期间,离岸人民币兑美元就已多次跌破6.90关口:10月2日傍晚,离岸人民币兑美元盘中一度出现快速跳水走势,盘中跌破6.90关口;10月3日又短线急跌150个点破6.90,4日一度跌破6.91直逼6.92。

资料来源:东方财富

新兴市场遭到血洗

由于强势美元和高油价的冲击,国庆期间包括土耳其里拉、印度卢比、印尼盾在内的新兴市场货币都遭遇“血洗”。

10月4日,土耳其里拉一度跌超2%,5日继续下跌。今年以来,土耳其里拉已下跌近40%,受货币大幅贬值影响,通货膨胀进一步恶化。

印度卢比今年以来也大幅下跌,兑美元汇率累计跌幅约15%,成为年初至今除土耳其里拉之外亚洲表现最差的货币。10月4日,印度卢比兑美元一度跌至73.90,创20年来新低。虽然印度政府9月26日已出台了限制进口措施,但仍未能阻止卢比继续贬值。

美元走强,引发市场的担忧

央行货币政策委员会委员刘世锦撰文指出,相比2016年单边贬值,本轮人民币汇率虽总体下行,但双向波动明显,市场预期总体稳定。有涨有跌是外汇市场常态,人民币仍相对强势,应以平常心看待汇率波动。目前我国经济正在迈向高质量发展,基本面稳健,国际收支平衡,外汇储备充裕,应对汇率波动的政策工具丰富,人民币汇率完全能够在合理均衡水平上保持基本稳定。

人民币是否破7,看其影响因素

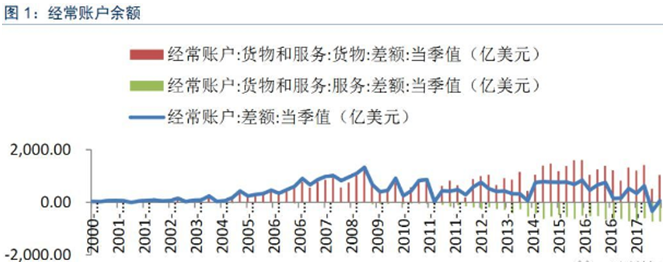

经常账户看汇率走势

经常账户余额涵盖货物与服务,可更加全面地描绘一个国家贸易状况。2018年上半年,我国经常账户逆差283亿美元,其中货物贸易顺差1559亿美元,服务贸易逆差1473亿美元。但是一季度经常账户则出现了贸易逆差,经常账户差额为-341亿美元。

当前服务的逆差不仅在持续,甚至进一步扩大,即使人民币汇率在6月份已经出现贬值,服务差异二季度为-737亿美元,较今年一季度-735亿美元和去年二季度-727亿美元均有所扩大。

未来一旦出现经常账户的逆差,这将会导致人民币的贬值,因为进口多于出口的情况,将会导致市场上对美元的需求高于对人民币的需求,进而引发人民币的贬值。

当前,虽然经常项目下的货物分项仍然是顺差,但是中美贸易摩擦是一个长期的问题,虽然二季度经常账户仍然是顺差,而且三季度的进出口数据仍未恶化,但是这与美国加征的关税从宣布到落地需要时间而且部分出口产商担忧未来关税落地而提前抢跑有关。

同时,人民币汇率的贬值有助于提振国内商品在国际市场的竞争力,有助于改善经常账户,而且对国内经济有一定的拉动作用,因此从经常账户的角度看人民币汇率既有贬值压力,又会带来一定的积极作用。

资料来源:明晰笔谈

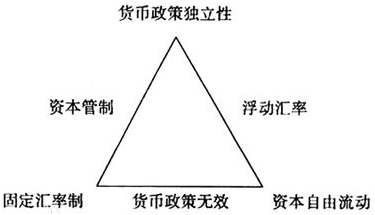

不可能三角的再平衡

不可能三角是就开放经济下的政策选择问题所提出的,其含义是:在开放经济条件下,本国货币政策的独立性,固定汇率,资本的自由进出不能同时实现,最多只能同时满足两个目标,而放弃另外一个目标来实现调控的目的。

资料来源:公开资料

当前美国经济向好、劳动力市场偏紧、通胀达到美联储目标值,迫使美联储不断收紧的货币政策;但是从国内来看,无论从消费还是投资数据都反映出国内经济都面临一定的下行压力,因此在不可能三角的选择上,牺牲汇率稳定,从而赢得货币政策的独立性来支撑国内实体经济具有重要作用。

汇率市场化波动提升

由于资本管制相对越低,市场化程度相对越高,今年下半年以来人民币汇率波动率也相对越高。

因此,人民币汇率波动的加大一定程度上也是市场化的结果。但同时,人民币汇率波动加大和双向波动,可能会导致人民币汇率在技术上跌破“7”这一心理关口。

投资者如何是好

面对汇率的波动,选择好工具让自己的资产保值才是关键。华盛证券为您提供多种债券及外汇ETF投资工具,多空皆可,临危不乱。

资料来源:安信证券

资料来源:安信证券

华盛社区

华盛社区

微信好友

微信好友

朋友圈

朋友圈