昨夜美股大跌,科技股全线下跌,纳指创下2016年6月24日以来的单日最大跌幅,包括阿里巴巴(BABA)、百度在内的多家中概股股价创出52周新低,不仅如此,多家分析师下调阿里巴巴目标价,以下进行简要梳理分析。

行情来源:华盛证券

外部环境:美债走高,经济增长放缓

美联储加息及美债收益率大幅攀升引发市场恐慌,周二10年期美债收益率升至3.25%,刷新七年新高,投资者风格的转变加上此前贸易战令市场承压,标的由此前热门的科技股及成长股转向债券、房地产投资信托基金(REIT)以及稳健的公用事业型股票。

宏观经济方面,IMF对2018年美中两国经济的预计增长率则保持不变,仍分别为2.9%和6.6%。2019年美国经济的预计增长率从此前的2.7%下调至2.5%,同时把2019年中国经济的预计增长率从6.4%下调至6.2%,即全球经济增长放缓的情况下,国内经济虽然放缓但“依旧强劲”。

多家机构下调目标价

多家华尔街投行周三下调了公司目标价。其中,杰富瑞从225美元下调至208美元,巴克莱将目标价下调至210美元,KeyBanc将目标价下调至215美元,维持增持评级。SunTrust Robinson Humphrey将目标价下调至195美元。摩根士丹利也将目标价下调至220美元,主要基于对宏观风险、产品转型以及短期投资回报较低的考虑,并维持增持评级;

来自德意志银行的最悲观的分析师目标价从196美元下调至189美元,原因是担心该公司截至9月份的财季的商品总价值可能低于此前的三个月。不过仍认为其可以反弹约30%,抹去自6月中旬以来的所有跌幅。最低的目标价189美元比周三收盘时的股价138美元高出了36%。另外,高盛重申“买入”评级,将公司目标股价从241美元上调至247美元,并预测该公司的云计算和金融业务将强劲增长。

用户增长及云计算潜力

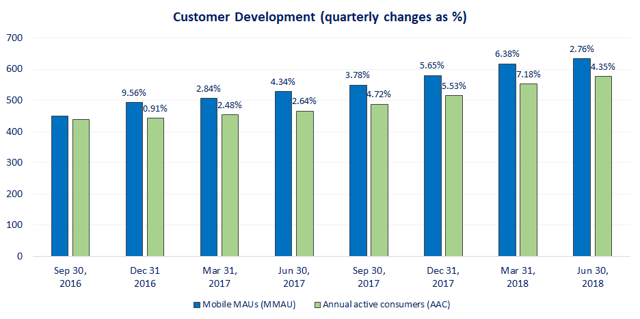

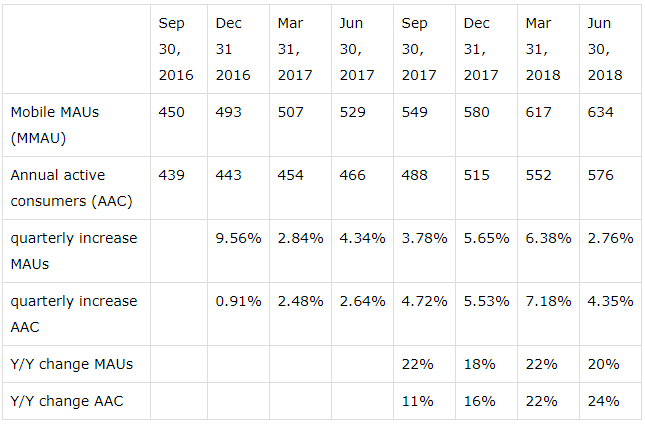

公司最近期财报亮丽,Q2营收同比增速达67.8%,调整后的净利润同比增长33%。最主要的电商部分,用户持续增长再创新高,年活跃用户超过50亿,移动端方面平台移动月活超过6.34亿,其中国内零售移动月活环比增长17%,两者有望保持长期增长趋势。整体来看,用户方面有同比两位数的增速。

资料来源:Stefan Redlich,华盛证券

另一方面,除了核心电商部分,如高盛所述,云计算业务高速增长是看好公司的一大理由,公司和英特尔(INTC)已成为云合作战略伙伴,共同发布了边缘计算云平台。受益于客户增长及高附加值产品/服务的提升,最新季度营收同比增长93%,利润方面因大笔投资基础实施和新兴技术,亏损从上年的亏损1.03亿美元增至4.88亿美元,大数据分析、人工智能、安全及物联网等全球大趋势都是公司的投资重点,对未来有全面布局。

结语

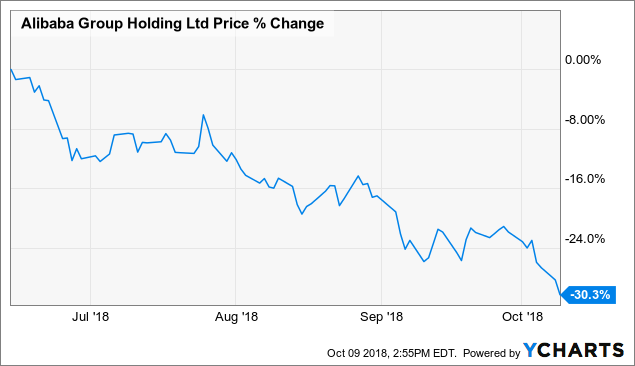

公司股价从高点下滑幅度达到30%,估值相比之前更为合理,短期市场受情绪影响进行调整,但长期而言,国内下滑但依旧强劲的经济增速为公司增长提供基础,电商业务及云计算仍具备潜力。风险方面,贸易战带来的潜在影响仍有待持续观察,当前尽管各机构下调公司目标价,但相比当前价仍有一定增长空间。

资料来源:Ycharts,华盛证券

华盛社区

华盛社区

微信好友

微信好友

朋友圈

朋友圈