近期,半导体行业2019年一季度的预期销售下滑,但在市场担忧下,英特尔股价在半导体行业表现相对更好。今年第三季度公司营收增长19%,净利润增长42%,市盈率为14倍左右,得益于董事会授权回购197亿美元,公司股息收益率为达到2.5%,因此笔者认为公司近期股价被低估,具体分析如下:

行情来源:华盛学院

半导体市场中表现最好

半导体市场是产品驱动型市场,近期因为冲刺高增速,出现供应过剩情况。当前Gartner预测半导体行业今年实际增长为7.5%,另一家知名机构IDC的预测为7.7%。

尽管如此,不同产品的增速和盈利差异很大,整个行业在向头部集中。2015年,半导体行业前十大公司占有53%的市场份额,而现在达到60%。

该行业的成本压力也很大,根据高盛数据,过去三年的行业总成本高达达到70亿至100亿美元。由于产品差异较弱,公司竞争对手AMD的股价在上个月下跌三分之一。

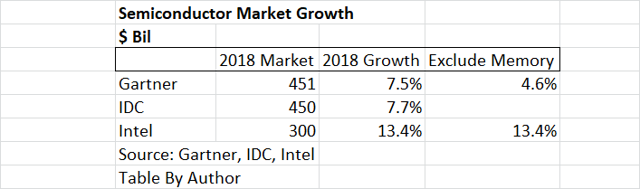

下表显示,公司增速几乎是半导体行业的两倍,非内存产品的几乎达到同业的三倍:

资料来源:Gartner,IDC,英特尔

公司同时进行产品设计和制造,并能利用此优势开发独特的高利润产品,如“Optane”快速检索内存,面向游戏玩家和技术用户。此外公司也主动购买技术,收购获得的Mobileye第三季度收入为1.91亿美元,增长50%。

10纳米制程

公司最初计划在2016年推出10纳米制程,目前延后至2019年第四季度,这一延期已经严重损害公司的技术声誉。当公司意识到错误时已经走得太远,所以最好的选择是继续前进。但是,与前几代产品不同,由于成本原因,公司在10纳米上的晶体管密度可与一些7纳米芯片相媲美,具体信息将在发布会上见分晓。

公司还表示芯片产量正在稳步提高,说明其对第四季度更有信心。首席CFO兼临时CEO斯旺表示,如果1月份的产量改善情况非常好,公司可能会提高10纳米制程的资本支出。

第三季度业绩回顾

公司第三季度营收增长19%,达到192亿美元。以PC芯片为主的市场在过去七年持续下滑,今年逆势增长16%,达到102亿美元。而数据中心业务中,数据中心增长22%,云计算增长26%。

公司资本支出增加15亿美元,主要目的是14纳米芯片增产。低端PC芯片和物联网业务也在进行产能配置。

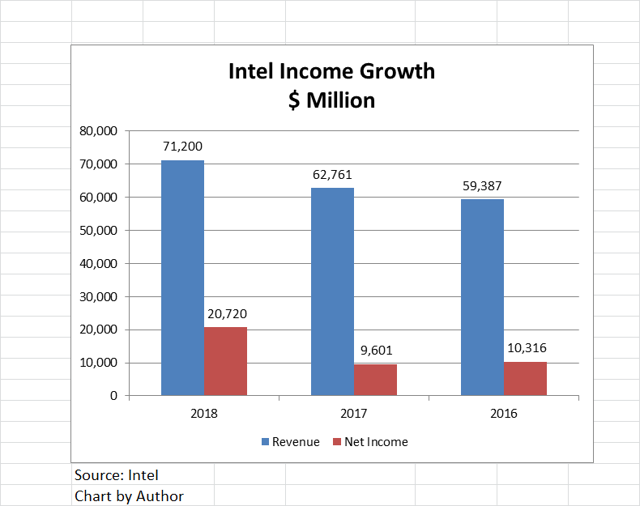

年度业绩方面,近三年业绩对比如下,可以看到2018年预计净盈利是2016年的两倍:

资料来源:公司财报,华盛证券

2019展望

公司将在2019年初继续配置低端芯片的产能,同时研发支出年增长达到200亿美元。公司在第四季度的10纳米芯片上市前也会推出新产品。

虽然高端芯片占公司总销售额的四分之一,但高端芯片的真正影响直到2020年才能完全体现,而数据中心和云将持续增长。预计营收增长为两位数,逊于今年,但净利润增速更高。

今年前三个季度,公司斥资85亿美元进行股票回购,在11月15日又宣布购买150亿美元的股票,所以其回购授权将达到197亿美元,相当于已发行股票的8.8%。

结论

英特尔在过去三年中保持良好的增长并将持续。由于高端芯片仅占公司营收的四分之一,所以10纳米芯片不应该是2019年最大的营收驱动因素。但仅通过派发股息和股票回购,公司股票就会产生5%至6%的回报,所以从这一点看,公司股票存在一定程度低估。

华盛社区

华盛社区

微信好友

微信好友

朋友圈

朋友圈