昨日半导体股集体大涨,费城半导体指数收涨5.73%,意法半导体和应用材料涨超10%,德州仪器、美光科技、均涨超6%,英特尔(INTC)涨3.80%,公司盘后发布18年Q4及全年财报,因季度营收及指引不及预期,盘后跌近7%。

行情来源:华盛证券

季度营收不及预期,各指标增速下滑

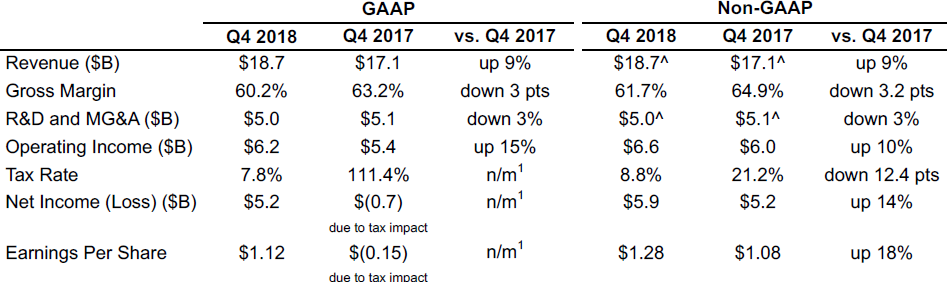

Q4营收187亿美元,低于市场预期190.1亿美元,同比增长9%,不及此前两个财季15%及19%的增速,原因在于中国市场疲软、数据中心消化库存以及受到NAND价格转弱等因素的影响。营收增长放缓加上毛利率下滑3个百分点,运营利润达62亿美元,同比增长15%,较过去4个季度明显放缓,不及去年同期的19%及上一季度的43%。

GAAP净利润达51.95亿美元,而上年同期因税率影响亏损6.87亿美元;经调整后的季度净利润为59亿美元,同比增长14%,经调整EPS 1.28美元,优于市场预期1.22美元。

考虑全年表现,18年全年营收708亿美元,同比增长13%,经调整EPS 4.58美元,同

比增长32%,全年各业务营收及盈利创新高。

资料来源:公司财报,华盛证券

业务全线增长,数据业务增速预警

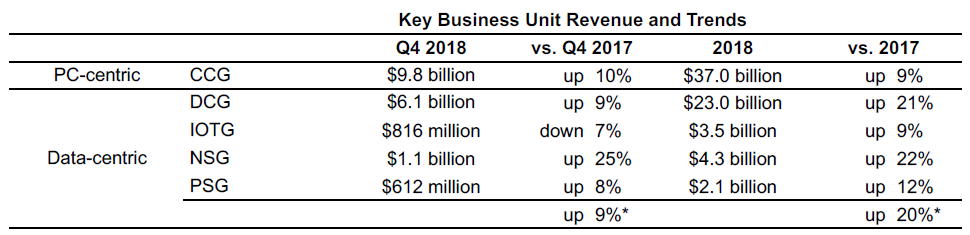

按业务分部,公司最重要的PC业务(CCG事业部)季度营收98.2亿美元,同比增长10%,不过低于FactSet调查的分析师预期100.1亿美元。其他核心业务之中,数据中心事业部(DCG)营收同比增长9%至61亿美元,NSG内存业务同比大增25%至11亿美元,可编程解决方案事业部(PSG)营收增长8%至6.12亿美元,只有物联网事业群(IOTG)营收同比下降7%至8.16亿美元。全年看,各业务保持全线增长,PC业务保持9%的同比增速,数字中心及NSG内存业务增速超过20%以上,贡献突出。

不过,公司财报会提到3D NAND闪存的定价正在恶化,公司预计19年以数据为中心的业务收入年增长率将为中间个位数,预计一季度增速为低个位数。

资料来源:公司财报,华盛证券

下调的业绩指引

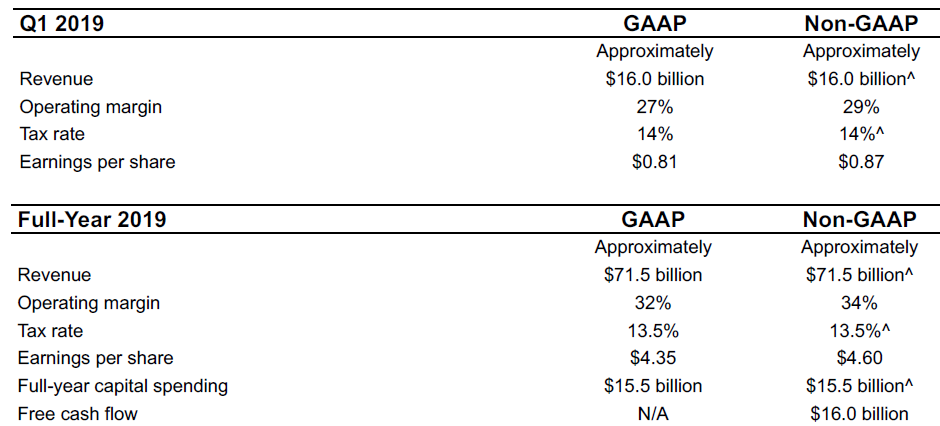

公司业绩展望不及预期,承认对贸易局势的担忧,特别是在中国,公司约四分之一的营收来自中国市场。公司预计 19年一季度营收约160亿美元,同比基本持平,运营利润率29%,同比下跌约1个百分点,经调整EPS约87美分,低于市场预期的1.02美元。预计19年全年营收约715亿美元,同比增仅增1%,低于市场预期的730亿美元,全年经调整EPS约4.60美元,同样低于市场预期4.51美元。

资料来源:公司财报,华盛证券

CEO进展及其他

投资者急于了解有关新CEO的动向,不过财报会公司并未更新新任CEO的进展,自去年6月原CEO卸任以来,首席财务官Bob Swan持续暂代公司CEO一职。

产品技术方面,公司19年CES展上对外展示了最新款10纳米工艺产品,处理器代号“Ice Lake”,主要面向个人电脑,此前16年的承诺终于落实。研发投入连续增长,18年达135亿美元,相比15年增长11.6%。

考虑到数据爆炸式增长推动产品的持续需求,公司即宣布上调季度股息,从每股30美分上调5%至31.5美分,低于市场预期的每股33美分,年内向股东回馈了近163亿美元。

结语

四季度营收不及预期,以及业绩指引的全面低于预期,背后是贸易和宏观经济担忧的加剧,尤其是中国市场需求的潜在下滑;19年营收预计仅增1%,新CEO迟迟未敲定,作为半导体行业巨头的英特尔当前面临挑战。

华盛社区

华盛社区

微信好友

微信好友

朋友圈

朋友圈