美国电信巨头AT&T(T)将于30日盘前发布Q4财报,最近几周公司股价从12月底的低点开始回升,不过从期权市场交易看,部分投资者倾向于认为当前上涨并不可持续。

行情来源:华盛证券

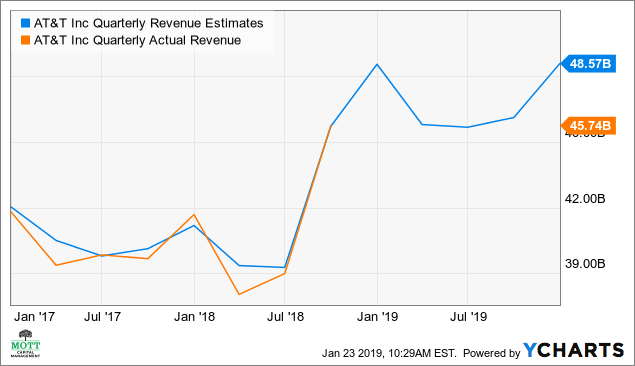

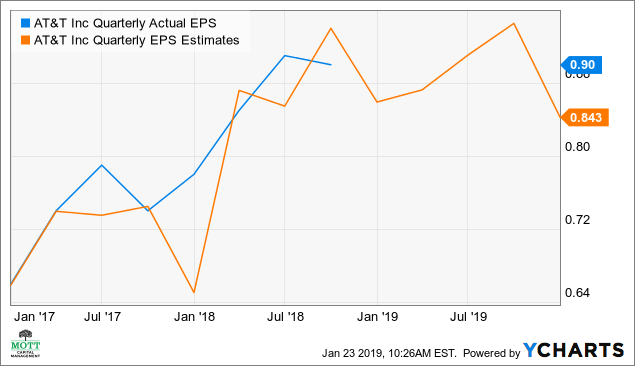

盈利预期及达标情况

Q4财季,市场预计公司营收同比增长16%至485亿美元,EPS同比增长10%至0.85美元。上一季度,受移动业务和华纳媒体业务拉动,公司总收入457亿美元,同比增长15.3%。不过从历史业绩达标情况看,公司营收多个季度不达预期,EPS波动幅度较大,其中几个季度不及预期。

资料来源:Ycharts,华盛证券

资料来源:Ycharts,华盛证券

用户流失值得关注

业绩方面,套餐订阅用户增长是投资者关系的一大核心指标,增长情况令人担忧。上季度DirecTV Now订阅用户增速大幅下滑,净增长仅49000户,远不及去年同期的34.2万。专注于新型流媒体的同时传统视频用户却净流失34.6万。实际上,按总数算,从17年Q1开始,DirecTV总订阅用户从2100万降至1960万。

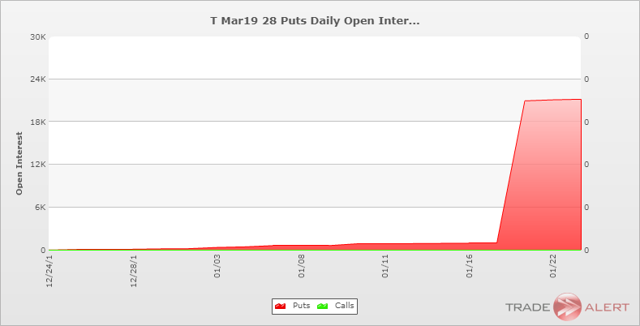

看跌期权大增

看跌期权数量大增,过去一周增加超过2万至21200笔持仓合约,行权价28美元,对于买家而言,要想获得盈利3月15合约到期前股价需跌至月27.2美元的水平。按近30.75美元的股价计算相当于跌幅约8%。

资料来源:Trade Alert,华盛证券

并不理想的技术面

之前24日时笔者说过,股价在靠近27.5美元的关键支撑位置,跌破后可能引发大跌至23.8美元的水平。不过,公司股价一直保住了支撑位,从低点开始反弹。按股价当前涨势,有可能涨至31.5美元,不过该位置是一大阻力位,突破不了则可能出现大跌。整体而言,公司自16年7月达到近44美元的高位后,呈现明显跌势。另外,RSI相对强度指标约60,公司股价正接近超过超买位置,若超过70,股价有可能再现跌势。

资料来源:Trading View,华盛证券

结语

公司Q4财报面临多个风险,用户增长是值得关注的核心指标,包括流媒体用户的增速及传统视频用户的下滑情况。期权及技术面分析显示看空情况较为严重,不过仅供参考,可后续关注交易更新,看是否突破阻力位置。

华盛社区

华盛社区

微信好友

微信好友

朋友圈

朋友圈