英伟达(NVDA)将于2月14日盘后发布19财年Q4财报,就在前两周的公司因预计游戏和数据中心业务销售低于预期,下调了Q4营收预期,股价当日大跌近14%。

行情来源:华盛证券

下调的Q4预期

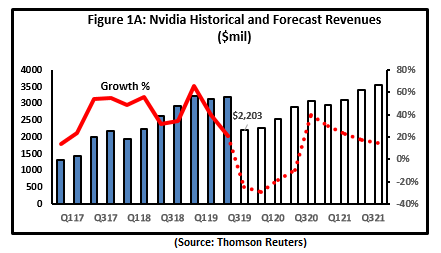

1月28日公司公司预计Q4营收将达22亿美元,低于Q3披露的预期27亿美元,下降18.5%。对于Q4,CEO黄仁勋使用了“不同寻常”、“异常动荡”和“令人失望”三个词来形容。至于原因,游戏方面,加密货币繁荣后冗余的中期渠道库存过剩的危机仍未解除,此前已经对外披露该业务将出现连续下滑。另外,消费者对公司游戏显卡的需求下降也归因于全球经济放缓和中国经济状况。此外,使用公司新Turing架构的高端显卡销售低于预期。

不过,放眼未来,公司战略和增长动力依旧充足,体现在游戏、设计、高性能计算、人工智能和自动驾驶汽车等不断增长的市场。

游戏与数字货币:19年下半年反弹

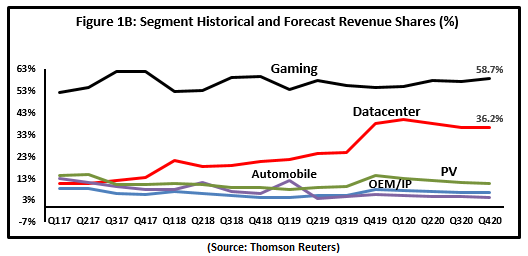

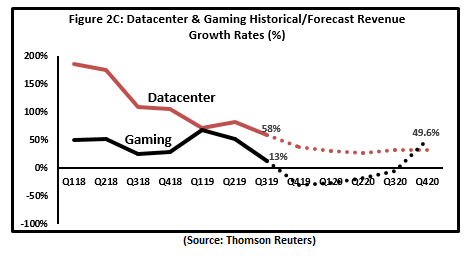

如下图,近年来,尽管数字货币变动对公司游戏显卡需求带来干扰,游戏分部仍然是公司最大的营收来源,占比达到57.8%。近期数字货币需求大幅下滑后,公司对数字挖矿的热情随之减弱,在Q2到Q3预计挖矿显卡收入减半至7千万美元后,CEO对该业务的表述是“占比很小的一部分业务”。

资料来源:路透社,华盛证券

根据彭博数据,预计数字挖矿显卡收入分别占AMD(AMD)及英伟达的约10%及6%。另Forbes一位科技撰稿人Rakesh Sharma研究预测,因数字挖矿的不确定性提升,对显卡及CPU的需求将转移至数字工厂及更兼容的ASIC云。尽管18年需求疲软,但将重点移至PC及数字中心市场,长期而言对两公司有利。

另外,Susquehanna分析师Christopher Rolland预计两家公司在17年四季度数字挖矿带来收入超过5亿美元,未来直至19年上半年的7个季度中,数字货币收入将消减至几乎不存在。有理由期待17年的数字挖矿推力在19年某个时候再次出现。

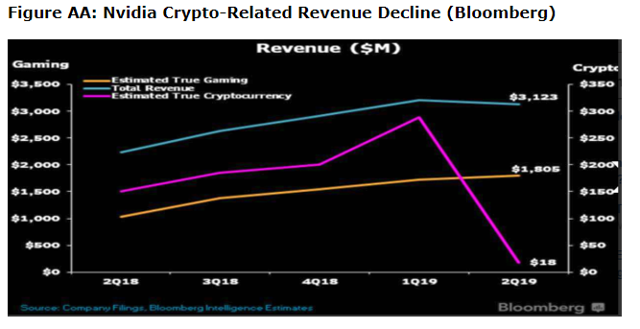

具体分析,18财年Q4数字货币带来收入2亿美元,占总收入比例为7%,而到19财年Q1占比提至9%,随着向上趋势走弱,随后的19财年Q2及Q3总销售比预期低3%。如今,CEO已给出Q4预警,可以说余下的数字挖矿显卡需求在19年将几乎消失。

资料来源:路透社,华盛证券

最后,受数字货币波动的影响下滑,公司将重回游戏显卡的有机增长,不过考虑中国市场放缓及贸易战影响,19年上半年需求强劲可能性不大。整体而言,预计Q4游戏显卡销售奖下滑30%。另外,对手AMD显卡的竞争提升也是回测的一大理由。

数据中心:关注云服务开支缩减影响

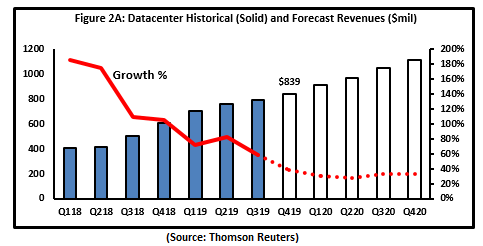

彭博Anand Srinivasan称数据中心用显卡及PC游戏显卡是长期市场趋势。与游戏显卡不同,公司数据中心近3位数的增速总是有利支撑整体业绩,云服务商使用的数据中心显卡不断增长, 19财年增速并未出现下滑预期。不过,行业内云服务开支缩减值得警惕,对西数(WDC)、希捷(STX)、英特尔(INTC)或美光(MU)业绩带来负面影响。实际上,公司数据中心增速已从前几个季度的超100%放缓至71%。

资料来源:路透社,华盛证券

结语

可以期待的是,公司两大业务游戏及数据中心显卡在未来两到三个季度将会疲软,不过,有望在19年下半年恢复反弹。随着届时数字货币挖矿影响散去,游戏显卡业务实现有机增长,与贸易战的解决及中国市场需求的改善相关。

就最近的Q4业绩而言,业绩预警带来的股价回调幅度较大,看历史投资者对负面消息反应过激,与对手AMD表现截然不同。根据笔者此前测算,针对下调后的展望,股价被低估近40美元,相当于23%的低估区间,即便财报不及预期也存在一定安全空间。

资料来源:路透社,华盛证券

华盛社区

华盛社区

微信好友

微信好友

朋友圈

朋友圈