作者:华光

最近,美股IPO很热闹,但对于打新的人来讲则是几家欢喜几家愁。首先是有全球视频会议龙头Zoom在4月18日登陆纳斯达克,上市首日大涨72%,其次图片社交平台Pinterest上市首日涨得少点,也有近30%。但是号称国内网红电商第一股如涵控股,上市首日却惨淡大跌37%,甚至其商业模式引来王思聪“朋友圈”吐槽。

(行情来源:华盛证券,如涵上市首日低开低走)

5月3日纳斯达克将迎来会员电商平台云集,根据其公布的发行价区间11-13美元,预计最大募资超2亿美元。是红包“捡钱”的机会来临,还是“亏钱”的风险靠近,我们来看一看。

云集的商业模式,社交电商or传销?

根据SEC上的招股书显示,云集是一家会员制电商平台,主要经营商品品类有:家居用品,化妆品,食品和饮料,儿童护理产品,电子设备和新鲜农产品。那么何为会员制呢?根据招股书的介绍,目前的会员是指缴纳398元人民币,就可以访问该平台APP,并对平台商品享受会员价格。

当然会员的重点还不止于此,最大的亮点是每个会员还可以是店主,拿货渠道、下单发货等流程云集帮你搞定,需要会员做的就是推广。例如分享商品至朋友圈、微博等社交平台,邀请身边的人加群并推广,让每个会员的身边人也成为会员或购买商品。这样拉到人的会员会有金钱奖励,拉的多的人甚至可以晋升至经理或者更高级别,获得更高提成比例或者云集的聘用等等。

(数据来源:招股书,华盛证券)

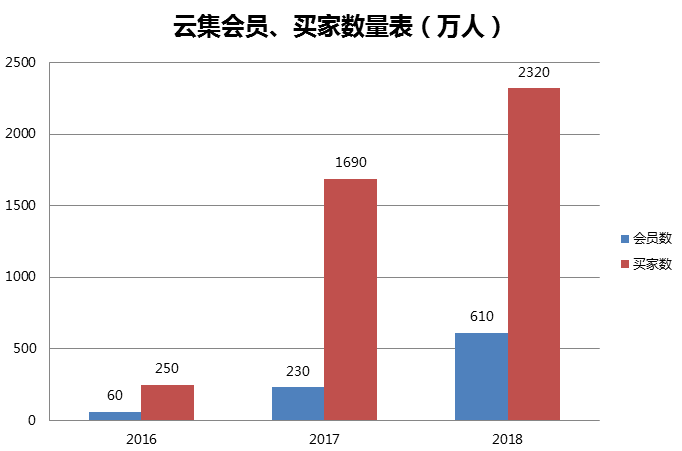

如招股书上所言,独特的会员制电商模式,让云集在短短的三年时间,无论是会员数量、卖家数量乃至站内交易总额(GMV)都得到了一个质的飞跃。像2016年云集会员数量仅60万,到2018则增长了超9倍,到了610万人。2016年买家数量则250万增长到2018年的2320万人,增长幅度达828%!GMV由2016年的人民币18亿元增加428.1%至人民币96亿元。

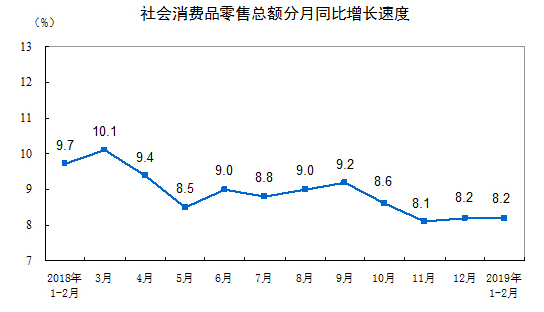

云集在短短三年能取得如此巨大的涨幅,不得不让人惊叹,是否意味着中国互联网界又一个新独角兽将冉冉升起?要知道,从2017年到2018年这段时间,国内电商巨头阿里消费用户增速下滑明显,京东更是首次面对活跃用户数负增长,在社会零售消费增速下滑的大环境下,云集的成绩显得很突出。

(数据来源:统计局,华盛证券)

但成也模式,败也模式,云集早在2017年就因为商业模式被定义为传销,被杭州滨江市场监督管理局行政罚款,合计罚没总额超过958万元人民币。根据《行政处罚决定书》的描述,当时云集微店的推广模式为:要成为云集微店的店主,须缴纳一年365元的平台服务费,成为“店主”后,可以邀请其他人员加入成为新店主,“店主”邀请新“店主”满160名(直接邀请30名和间接邀请130名),即可成为“导师”,团队人数达到1000名,即申请成为“合伙人”。

据了解,“店主”只有发展成为“导师”以后,才能拿提成,成为“导师”后,导师所带领的团队每新发展一名“店主”,“导师”能从365元的平台服务费中拿走170元,“导师”的上线“合伙人”能拿走70元。

对于这次的事件,云集的创始人肖尚略回应是为社区电商交了学费,但其经营模式和传销还是有本质区别,云集一直是在补贴市场、亏损经营的互联网创业的模式下运作。

那么到底孰是孰非呢,我们来看看云集需要解答的三大质疑:

一是商品的质疑

作为电商,对于产品质量的把控应该是第一位的。但云集的官方资料显示,该平台和国内外上百家品牌供应商达成了授权合作协议。但作为云集平台上最为重要的品类-化妆品,上线却有许多不合规的现象。

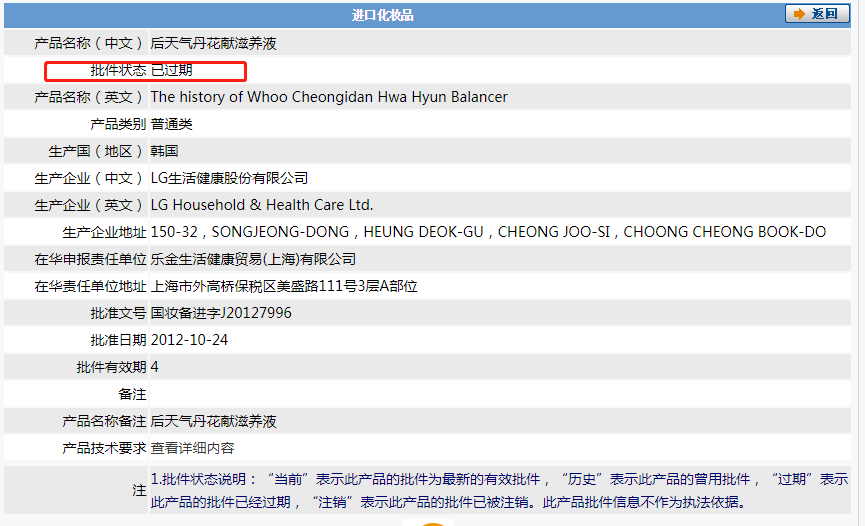

“Whoo后”是韩国著名护肤品牌,云集称该品牌已官方授权平台进行销售。但经核实,云集售卖的“whoo后天气丹花献水乳6件套装”中,“后天气丹花献滋养液”单品在国家药品监督管理局的批件状态显示“已过期”。按现行监督条例,过期批件视为无批件处理。

(图片来源:药监局)

另外作为平台自营的品牌“素野”,其“素野心水保湿三件套”中的单品 “素野亲肤水”在国家药监局也无法查询到产品信息。

如果产品质量无法保证,那么顾客第一又从何谈起。作为电商,依赖商业模式就能长期留住用户吗?

二是模式的质疑

根据浙江垦丁律师事务所的律师麻策说法,有三种模式会构成传销:第一种模式:拉人头模式,即按下线以及下线的下线发展的数量以人头计算报酬;第二种模式:入会费模式,即交纳一定额度的入会费或者购买一定金额的商品后获得发展下线资格,按下线会费或商品销售情况进行提成;第三种模式,团队计酬模式,即靠发展下线的销售业绩作为上线的计酬依据。

实际上,纵观目前国内的三大电商:阿里、京东还有拼多多的电商模式,不管是自营还是为三方商家提供服务,卖家利润总是在交易商品的过程中产生。所以商家会聚焦于提高服务,保证产品质量已达到口碑的积累。

如果卖家的利润来自于发展下线,那么就会与这个模式背道而驰,以云集为例,会员有可能会更为关注尽快发展尽量多的下线,来达到利益最大化,至于商品质量和售后服务等便会淡化。

在被行政处罚后,云集对原有模式做出调整。在招股书中,云集称其开创了一种独特的会员制模式,以优惠的价格提供高质量的产品给付费会员用户,并激励会员在社交网络分享云集的商品。但调整后的经理-主管-会员的三层模式中,仍然无法逃开上线在下线的缴费中获得回报。

云集仍在正常经营,不过其模式争议却还未消解。

三是财务的质疑

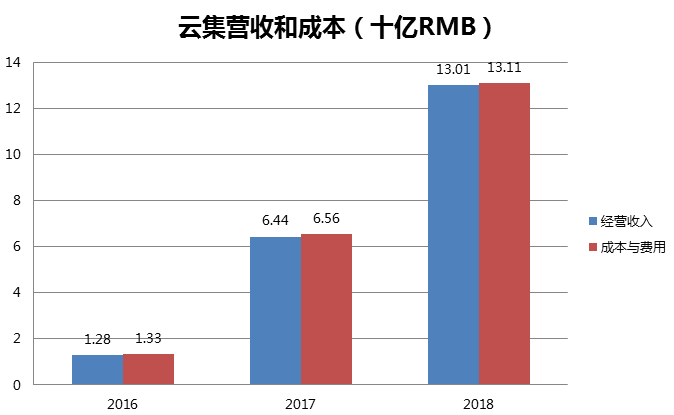

(数据来源:招股书,华盛证券)

除开商业模式上的风险,我们来看看云集的财务报表。2018年云集总收入达130.1亿元,相较2017年64.44亿元的全年营收,同比增长达101.97%。但是2018年云集的成本和费用支出达到了131.1亿元,比收入更高,同比17年增长99.85%。2016年-2018年云集的经营亏损分别为4705万、1.14亿和9940万。

云集的成本和费用为何如此之高?其中占据2018年总成本费用81.7%的是收入成本。云集在招股书中表示,营收成本主要包括了商品的购入价、入站运费、存货的减记和会员培训成本等。

实际上云集在电商运营上,是较为类似京东的“自营模式”,这样的模式由于压货、仓储费用较高,成本很难降下来。但京东由于规模效应,会强势地在商家和供应商处获得大量现金流。但对于云集而言,2018年的现金以及现金等价物却从2016、2017年的28.78亿元和35.77亿元下降至2018年的15.65亿元。

在招股书中云集同时提到,未来在履约基础设施和技术上的投入可能还将招致短期内难以盈利。当然对于电商初期而言,盈利不是最重要的指标,不过其日活用户和GMV增长压力就会很大。目前云集的交易中超66%为会员贡献,如何在三大电商竞争下,将会员留存并做大是云集未来要面对的挑战。

结语:

如涵的近期上市大幅破发,主要原因除了它是亏损的情况下上市以外,可能与其商业模式不被市场所认可有很大关系。尽管曾经在美股市场出现募资金额较小的IPO上市初期被爆炒的情况,但巴菲特讲过投资长期是称重机,短期是投票器。在目前云集的商业模式备受争议以及财务同样三年亏损的情况下,参与打新的投资者需特别重视把握风险。

在中国迈入移动互联网时代后,中国涌现了一批新经济的独角兽企业。但不管用什么样的新商业模式都好,核心还是得提高效率,让人获得更多的方便和舒适。云集未来的路,看起来仍崎岖而道远。

文中商品和模式的质疑部分参考《财经国家周刊》、《每日经济新闻》

华盛社区

华盛社区

微信好友

微信好友

朋友圈

朋友圈