2018年12月12日晚,”中国在线音乐第一股“腾讯音乐在美国纽交所挂牌,证券代码”TME“,发行价为13美元,对应市值213亿美元。这是继爱奇艺、B站、虎牙直播后,又一家互联网在线娱乐巨头在美股上市。相信很多投资者想查阅中概股的招股说明书来更多的了解上市公司的业务和发展趋势,那么今天小编就以腾讯音乐(“TME”)为例教大家如何读招股说明书。

1、哪里找中概股招股说明书

在美国证监会SEC的网站,可以找到美国上市公司发布的所有公告和资料,有点类似我们国内用的巨潮网。

https://www.sec.gov/edgar/searchedgar/companysearch.html

输入股票代码TME,点击搜索,一下看到非常多文件!都是代码和数字,都是什么意思?究竟哪一份是招股说明书?

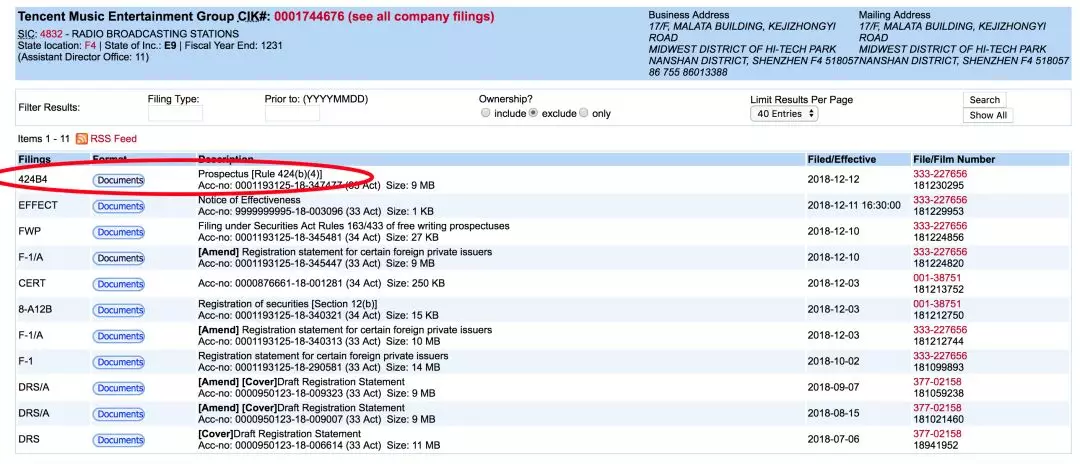

关于美股公告文件,我们知道中概股的招股说明书文件代码为F-1或 424B4

详情: 美股财报科普 | 炒美股必须Get的资料,全网最全!(值得收藏)

所以我们点开424B4文件就可以看到腾讯音乐TME的招股说明书,标题就说明了,本次IPO发行的是8200万ADS,代表了16400万份普通A股。

这里小编继续科普两个小概念,一是什么ADR/ADS,另外什么是AB股。

找中

二、ADR、ADS

在实务中,这两个术语是经常混用的,大部分情况下使用ADR。到美国上市的中国企业,通常在开曼群岛或其他美国以外的地方注册,而非美国本土企业如果要在美国三大交易所挂牌上市的话,一般都是以ADR(American Depositary Receipts 美国存托凭证)的形式,向美国投资者发行并在美国证券市场交易。京东、阿里巴巴都是以ADR的形式在美国上市融资发行。

ADR分为三级,一级ADR通过柜台(OTC)交易,流动性较差,发行公司受到较少的监管,不需要遵循美国会计准则(GAAP)发布报告;二级比一级复杂得多,要求向美国证监会注册并接受监督。此外还需要定期提供年报(20-F),并使用美国会计准则,但好处是可以在美国交易所交易;三级是最高一级ADR,美国证监会监管也最为严格,与美国本土企业监管要求一致,好处是不仅在交易所交易,还可以实现融资功能,但公司必须提供招股说明书(F-1)。京东和阿里都属于三级ADR。

海外上市公司的招股说明书一般以ADS(American Depositary Share 美国存托股份)命名即将发行的股票,ADR是ADS持有人获得ADS的持有凭证,ADS则是ADR发行中代表的相应基础股票。ADS持有人与持有公司普通股的股东不等价,但ADS持有人享有特定权益,包括投票权与股东分红权,由于二级市场流通的ADS一般以存托机构名义注册,ADS持有人需要通过存托机构行使相应权利。

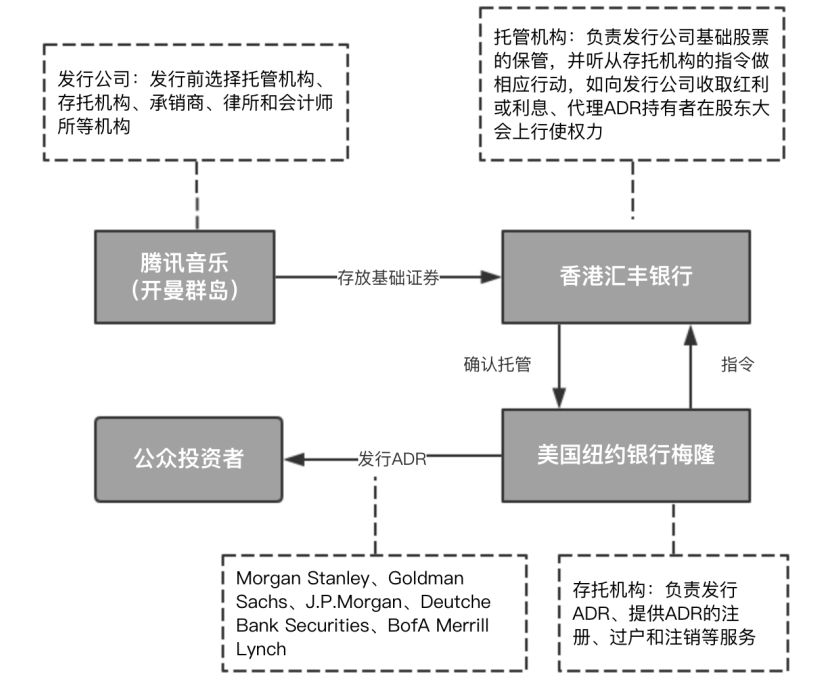

ADR从发行到交易过程中,主要经历托管、存托机构选择、ADR发行、ADR承销和ADR交易四个关键环节。本次腾讯音乐TME选定纽约美国纽约银行梅隆为存托机构,香港汇丰银行为托管机构,并由摩根斯坦利、高盛、JP摩根、德意志银行证券、美国银行美林证券等几家投行担任主承销团,负责ADR的定价、推介和销售。ADR正式发行之后,投资者可委托各自的经纪人进行买入/卖出交易,交易完成后由存托机构进行过户登记。每股ADS代表2股的A类普通股。

概股招股说明书

三、A、B股

在美国等发达国家中,上市公司很多采用双层股权结构,即A/B股,使得管理层能用少量资本控制整个公司,也就是我们经常说的“同股不同权”。股票分为高、低两种投票权,高投票权的股票称为B股,主要由管理层持有;低投票权一般是一股一票,甚至没有投票权,由一般股东持有。高投票权B类股票可以转化为低投票权A类股票,但反之不能,同时,高投票权B类股票一旦出售流通,即转化为低投票权A类股。

在TME股权中,也是分为AB两类股,两类股票具有同样的权利,但A类股只有一票投票权,B类股有15票投票权。B类股可以转化为A类股,反之不能。在2018年前持股的股东持有B类股,2018年后持股的股东持有A类股。B类股的股东,占有81%的所有者权益,却拥有公司98.5%的投票权,就算未来继续融资稀释,也只是稀释所有者权益比例,不会影响到B类股东对公司的控制权,这就是AB股的作用。

四、VIE架构

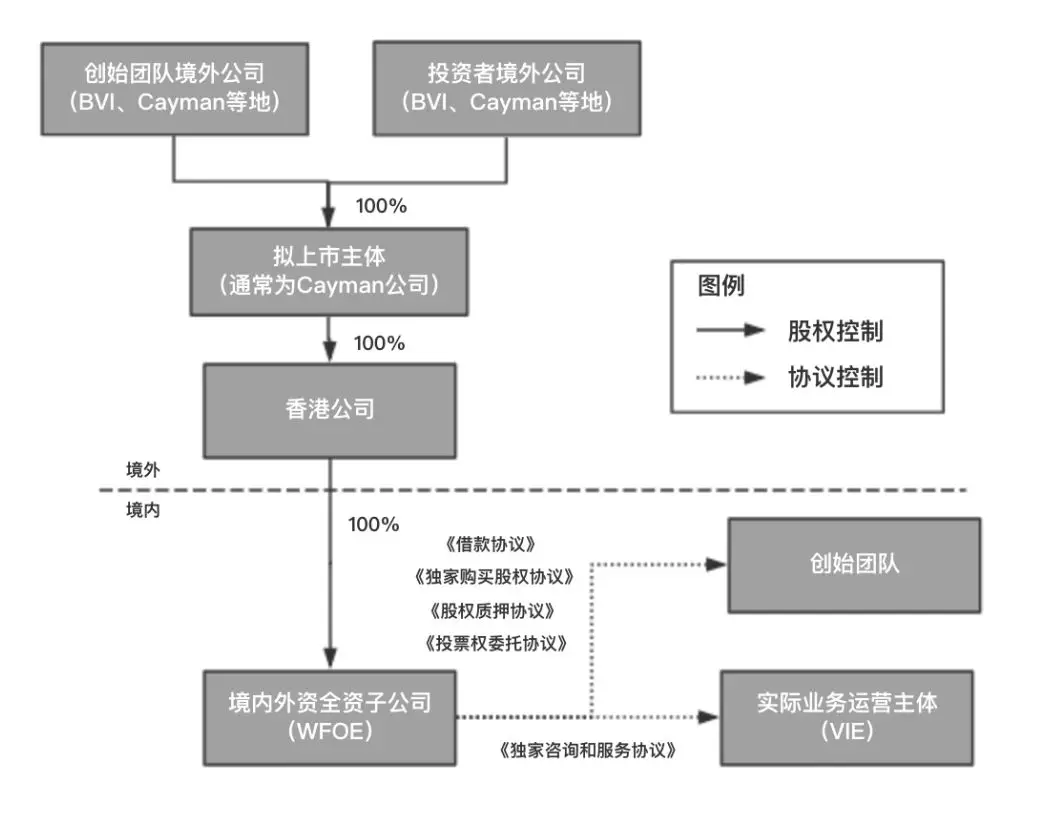

由于互联网企业一般都不符合国内A股对上市企业的净利润和股权架构的要求,为了方便在海外融资,这类企业纷纷在开曼群岛注册境外公司,然后通过控股境内公司,再将境外公司主体提交到美国上市来完成海外融资,境内公司依靠境外主体实现上市的过程中也形成了互联网公司独特的VIE(Variable Interest Entities 可变利益实体)结构。

VIE结构指的是海外的上市主体(Quoted Company)和境内经营实体(Variable Interested Entity)是相分离的,境外上市公司需要通过合同协议(Contractural Agreement)的方式控制经营主体,所以VIE又被称为“协议控制”。这个架构始于新浪赴美上市,又被称为“新浪模式”,后来被广泛运用于网易、百度等互联网、电商企业。

常见的VIE架构分为境内和境外两部分:境外部分而言,一般由创始人在开曼设立拟上市主体,随后该拟上市主体在境外(通常为香港)设立全资子公司,再由该香港子公司在境内设立一家外商独资企业(WFOE, Wholly Foreign Owned Enterprise),到此完成了VIE股权控制架构的搭建。

就境内而言,通常由创始人作为股东设立一家内资企业作为境内运营实体(VIE),随后通过WFOE与VIE公司及其股东之间签署一系列的协议,使得境外拟上市公司能够实现对VIE公司的控制,从而达到合并报表的目的。

以上是VIE架构的一般模式架构图,小编就里面的一些细节再简单解释一下:

VIE第一层架构,创始团队及投资者境外BVI公司

在BVI设立离岸公司,程序简单,费用低,无需实地经营不需要交税,且具有很高的保密性,所以创始团队及投资者在BVI设立第一层架构,可以隐藏一些问题股东,同时避开一些禁售期的限制,股权转让也不需缴纳税款,对公司而言,无需实地经营无税收,每年缴纳很少的管理费即可。

VIE第二层架构,在开曼设立拟上市主体

虽然在BVI设立公司更简单,股东保密性高,每年无需做审计报告,但这样宽松的监管无法通过上市监管的要求,所以拟上市主体一般都会设立在监管更严格但又无税收的开曼。

VIE第三层架构,设立香港公司

境内公司在海外上市,通常会把外海架构的最后一层设立在香港,原因是香港与内地有税收优惠政策。香港公司直接投资内地更容易进行税务减免。在中国境内实体企业要把利润汇出,如果离岸公司设立在香港以外的其他国家,一般税收是20%,而设立在香港会低很多。

VIE第四层架构,香港公司在境内设立一个或多个全资子公司(WFOE),

该WFOE会与国内运营实体签订一系列协议,主要包括:《股权质押协议》、《业务经营协议》、《股权处置协议》、《独家咨询与服务协议》、《借款协议》等,通过这些协议,注册在开曼的上市主体最终控制了中国的内资公司及其股东,取得境内经营实体全部股权的优先购买权、质押权、投票表决权、经营控制权。同时外商独资企业通过为境内经营实体提供咨询管理等服务,以“服务费”的形式收取相当于境内经营实体的全部利润,最终在完税后再将经营实体利润转移到境外上市主体中。

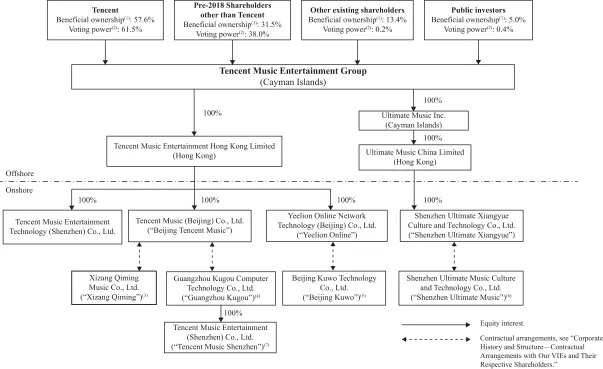

以下是腾讯音乐TME招股说明书中的股权架构图,也是一个典型的VIE架构。

这下腾讯音乐的招股书你看懂了吗?

赴美上市的中概股招股书,结构框架大同小异,通过招股书重点是了解公司的核心业务和发展前景,多看多研究,相信你的判断力会很快提升!