作者:charliehua

要说2020年以来,港股市场什么板块最为热门,除了牛股倍出的生物医疗股以外,当属物业管理板块了。根据港交所的物业服务及管理板块中的26只个股中,2020年以来截至5月7日盘中,有17只保持上涨表现,占比高达65.38%。

其中永升生活服务今年以来涨幅超过113%,中海物业、保利物业涨幅超过70%,鑫苑服务、 滨江服务、雅生活服务涨幅超过50%,还有新城悦服务、时代邻里等6只个股涨幅超过30%。

来源:wind

物业管理行业在资本市场如此火爆,而知名机构高瓴资本也早已开始布局。在2019年12月保利物业在香港招股募资之时,高瓴资本就以基石投资者身份投资3500万美元。

保利物业正式发行价为35.1港元,截至目前,保利物业股价已涨至79.9港元水平,累计涨幅达127.6%。高瓴资本在这次的投资上可谓收获颇丰。

而到了2020年5月,华中地区最大的物业管理公司建业新生活启动招股,这次高瓴资本同样以基石投资者买入了7500万美元。

相较于上次保利物业,高瓴此次投资金额翻了一倍还多,不禁让投资者对建业新生活的未来股价表现充满期待。

在新冠疫情对全球资本市场造成极大冲击之下,为何物业股还能有如此优秀的表现?而当前的物业板块中哪些公司最具有投资价值呢?

一、物业股业绩高速增长,储备面积充足

物业股持续走强与其拥有优秀的基本面分不开。

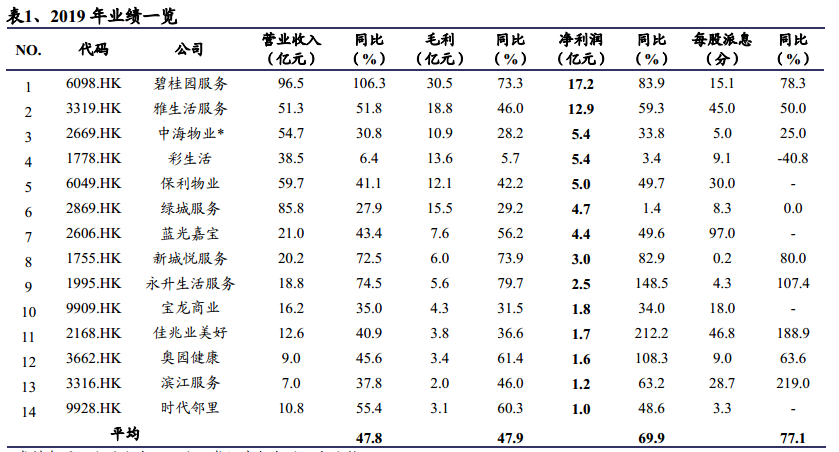

纵观2019年,港股市场上主要物管公司的在管及合约面积快速增长,在管物业业态及增值服务多元化同样带动盈利能力的提升,业绩保持高速增长。

2019年14家主要物管公司的营业收入、毛利、净利润以及每股派息的平均增速分别为47.8%、47.9%、69.9%和77.1%。

来源:兴业证券

从过往三年的数据来看,这些主要的物业公司2016-2019年营收平均复合增速为43.1%,净利润平均复合增速为61.9%。

2016-2019年营收增速前三的公司分别为雅生活服务、碧桂园服务和永升生活服务,营收复合增速分别为60.3%、59.9%和57.6%。

2016-2019年净利润增速前三的公司分别为雅生活服务、永升生活服务和新城悦服务,复合增速分别为100.3%、95%和86.7%。

整体来看,物业管理行业过往三年,业绩保持了极高增长,市场对其给与更高的成长股估值就不难理解了。

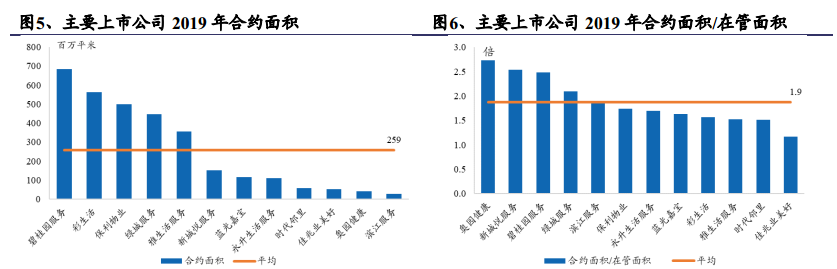

物管行业一般用「合约面积/在管面积」代表物业企业未来增长空间,合约面积为已和开发商签订提供物业服务的合同面积,包括已交付及未交付的建筑面积,未转化的合约面积是扩大在管面积的基础。

来源:兴业证券

截至2019年末物管行业平均合约面积达到2.6亿平方米,合约面积与在管面积比达到1.9倍,这也奠定物管行业未来2-3年内确定性增长基础。

分公司来看,碧桂园服务、彩生活、保利物业、绿城服务合约面积分别达到6.9亿平方米、5.6亿平方米、5亿平方米、4.5亿平方米;

同时2020年雅生活服务并表中民物业后合约面积也将突破5亿平方米,可预见2-3年后头部物管企业将迈入在管规模5亿平方米的新台阶。

二、投资物业股需要关注的几大指标

说完了物业行业整体前景,那么挑选物业股作为投资标的有哪些需要注意的呢?

首先第一个是成长性。

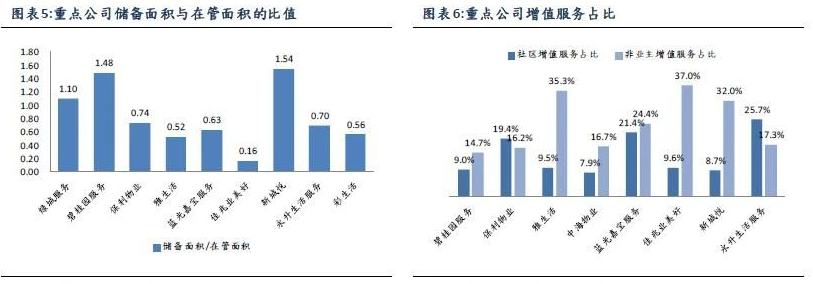

不同于收并购带来的增长,物业管理公司内生增长能力,即由母公司或者相关集团带来的管理面积储备,确定性更高。一方面储备面积有助于未来收入的持续增长,另一方面新项目带来管理费用的提升也一定程度上有助于未来保持较好的盈利水平。

根据2019年的业绩统计,重点港股上市物业管理公司中,待转化面积/在管面积比值排名前三公司为新城悦、碧桂园服务以及绿城服务,比值分别为1.54、1.48 以及1.10。为未来管理收入的快速增长打下坚实的基础。

来源:国泰君安

第二个需要关注的指标是盈利质量。

由于物业管理行业的特殊性,其业务往往与母公司或相关集团高度挂钩,一方面物业管理服务的部分管理面积来源于相关地产开发业务;

另一方面,增值服务中非业主增值服务,包括案场服务、顾问咨询服务、工程服务等,同样与母公司或相关集团存在大量的关联交易,对盈利质量产生一定的影响。

而增值服务中的业主增值服务毛利较高,与物管企业自身的运营模式和能力高度相关,成为物管企业未来新的发展动能。

根据2019年的业绩统计,重点港股上市物业管理公司中,毛利率排名前三的物管企业为雅生活、蓝光嘉宝服务、碧桂园服务。

而非业主增值服务占比较少的三家企业为碧桂园服务、保利物业、中海物业。碧桂园服务盈利质量较高。而社区增值服务收入占比前三的公司为永生生活服务、蓝光嘉宝服务、保利物业。

市场往往会给予母公司或相关集团背景强大,成长性较高,业主增值服务收入占比高而非业主增值服务占比相对较低的公司一定的估值溢价。

目前港股物业管理板块平均12个月预期市盈率也处于历史均值两个标准差以上高位,短期特别是龙头物管公司估值偏高。

物业服务板块具有高现金流,高增长,低杠杆等特点,且周期属性较弱,由于房地产销售与竣工时间的滞后性,带给物业行业未来2-3年稳定的发展空间。

总体来说,物业板块作为防御性板块,行业价值在此次疫情中得到凸显。投资者可以逢低关注龙头物业股以及未来新上市的大型物业股。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。