18年末的最后一周,周二苹果公司(AAPL)公布19年一季度财报,因业绩基本符合市场预期,减缓了此前的市场担忧,盘后股价大涨近6%,当日涨达6.89%,随后一路反弹至170美元。

行情来源:华盛证券

营收再次下滑,大中华区销售大跌

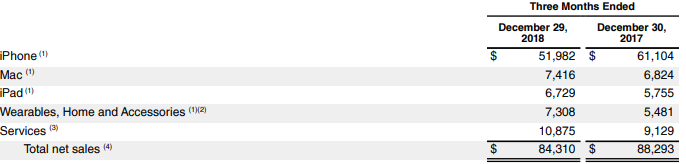

Q1营收为843亿美元,同比下滑5%,不过优于市场预期839.7亿美元。季度摊薄EPS 4.18美元,比市场预期的4.17美元高出0.01美元;按分部,最主要的iPhone营收录得519.8亿美元,同比大降15%,低于市场预期526.7亿美元;其次服务业务营收录得109亿美元,同比大涨19%,高于市场预期108.7亿美元。

资料来源:公司财报,华盛证券

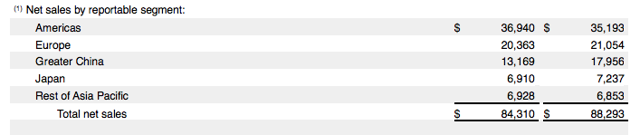

分地区看,大中华区销售剧减,拖累整体业绩。财报显示,苹果在中国市场的销售额同比下降将近27%,在各主要市场中降幅最大,降幅第二位的日本降幅不超过5%,日本以外亚太区整体销售还增长了1%以上。

资料来源:公司财报,华盛证券

换机周期拉长,掩埋关键数据

上周五研究公司Bernstein的分析师Toni Sacconagh发布报告,称仅有16%的消费者今年会更换自己的iPhone,用户更换iPhone频率降低,将在未来两年影响苹果业绩表现,背后主要原因包括苹果推出的电池更换计划、苹果减少给予运营商的补贴,以及价格越来越贵。跟踪智能机销售的Bay Street 研究所统计称,15年大约每两年换一部iPhone,如今延长到了大致3年,后续还可能变得更久。

最主要的iphone销售不佳,苹果最近期财报宣布不再披露iPhone的销售数据,转而披露正在使用的iPhone数量,上个季度使用中的iPhone约为9亿部。一方面导致未来预测硬件收入更加困难,另一方面将注意力从疲软的iphone销售转至收入占比不断提升的平台服务。

服务及可穿戴设备有待发挥

尽管iPhone营收大降15%,但是软件和服务业务营收增长了19%,可穿戴设备、家居及配件同比增长33.3%,两大高增长业务贡献了近182亿美元的收入,占总收入比例升至21.5%。CNBC着名主持人 Jim Cramer看多iphone手表近期在医疗领域的潜力。其次,服务业务毛利率高达63%,高于市场预期,付费用户较一年前增长1.2亿至3.6亿。

大量资本回馈提振信心

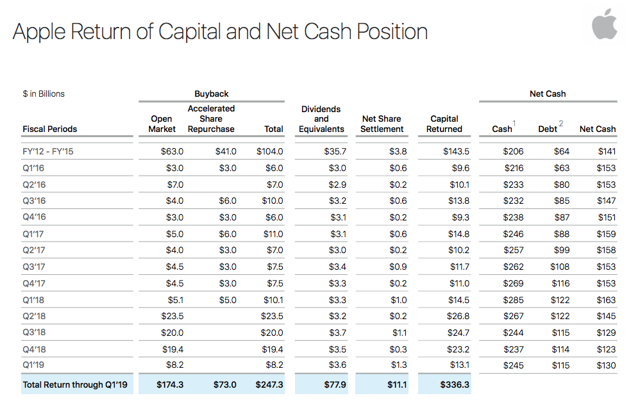

Q1营收同比下滑,净利润199.65亿美元同比下滑1%,而EPS超出预期,其中一点原因在于大量的资本回馈。期间派息及股票回购金额超过130亿美元,其中82亿美元拿来回购了3800万股股票。

资料来源:公司财报,华盛证券

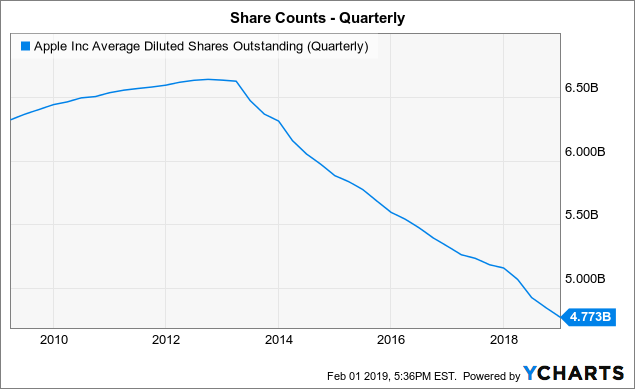

CFO表示期末净现金余额为1300亿美元,未来将致力于实现净现金中性头寸。若要实现这一目标,按当前785亿美元的市值计算,且不考虑每年约500亿的自由现金流增长,那么需回购近16.5%的流通股。实际上,流通股从13年开始大幅下滑,4月份的19财年资本回馈计划即将公布,后续股票回购计划值得关注。

资料来源:Ycharts,华盛证券

结语

从最近期财报及分析师的看空报告,iPhone销售的持续疲软引导公司将市场目光转至高增长的服务业务。另外,业绩隐忧之下,公司利用自身现金优势持续大力回馈股东,盈利指标及市场信心将继续得到提振。